Az elmúlt években többször felmerült ügyfeleim és ismerőseim körében is a kérdés: „Valójában mennyit fizetek egy munkavállaló után, ha azt nézem, hogy mindent összeszámolok?” A bérkalkuláció nem csak a bruttó bérből és az azután fizetendő adókból áll: számos olyan tétel jelenik meg, ami a vállalkozás (legyen az KKV vagy éppen egy induló startup) végleges költségeit drasztikusan megnövelheti. Ráadásul 2025-re tovább finomodtak a szabályok, és a „különadózó jövedelmek” megjelenése – például céges vezetői juttatások, vagy egyéb egyszeri kifizetések – plusz költségeket eredményezhet.

Az alábbiakban egy valós bérlista (az adatok módosítottak, de a számítási logika valós) alapján mutatom be, hogyan épül fel a munkaerőköltség, mely tényezőket kell feltétlenül belekalkulálni a költségtervezésbe, és miért fontos, hogy a cégvezetők, pénzügyi tanácsadók és HR-felelősök pontosan ismerjék ezeket az elemeket.

Miért fontos tisztán látni a munkavállaló teljes költségét?

Egyre több KKV-vezető és startup alapító ébred rá, hogy a munkaerő felvételekor már nem elég kizárólag a bruttó bérről beszélni. A csapat bővítésekor a legnagyobb költségtétel általában a fizetésekhez és azok járulékaihoz, adóihoz kötődik. De ha valaki csak a bruttó bér és a munkavállalói levonások alapján tájékozódik, könnyen ráfuthat arra, hogy „Hoppá, a cégemnek ez jóval több kiadást jelent, mint gondoltam!” 2023-as felmérések (üzleti tanácsadó cégek és adótanácsadók közös elemzései) szerint az újonnan induló vállalkozások 60%-a alulbecsli a munkavállaló foglalkoztatásának teljes költségét. Ez tipikusan azért fordul elő, mert vagy a szociális hozzájárulási adóval, vagy a különböző béren kívüli juttatások adóterhével, netán a különadózó jövedelmekkel nem számolnak megfelelően.

Az elmúlt években ráadásul fokozódott az igény a transzparens bérstruktúrára: a fiatalabb generációk egyre gyakrabban szeretnék tudni, hogy a bruttó és a nettó bér közti hatalmas különbség hová vándorol, a cégeknek pedig muszáj erre felkészülni. Éppen ezért fontos, hogy ha cégvezetőként, pénzügyi menedzserként vagy HR-szakértőként belelátsz a vállalati költségszerkezetbe, akkor teljes átláthatósággal tudd kiszámolni – akár egy munkaerőköltség kalkulátor segítségével – a munkavállaló teljes költségét.

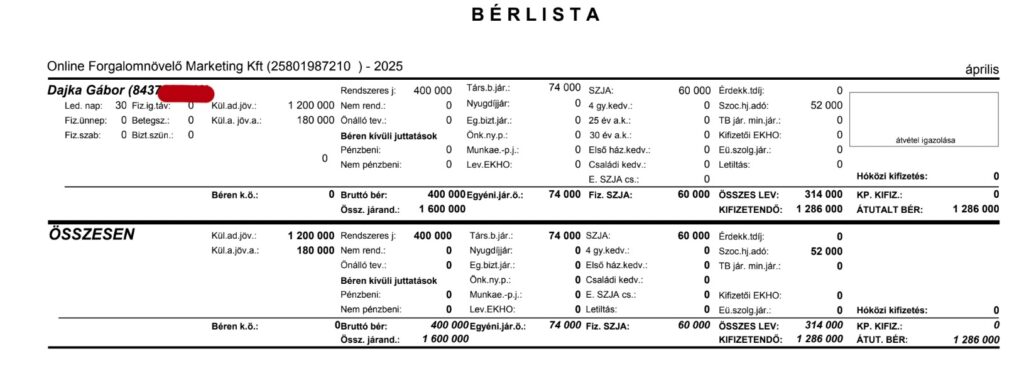

Egy valós példa: 400 000 Ft bruttó bér

Vegyünk egy életszerű példát, amit egy bérlistán láttunk 2025-ben. A munkavállaló havi bruttó bére 400 000 Ft. Elsőre ránézve a cégvezető azt gondolhatja: „Rendben, ez havi 400 000 Ft, mi ezzel a probléma?” De nézzük végig a részleteket!

A konkrét bérlistán szerepel még két érdekes tétel is:

- Különadózó jövedelem 1 200 000 Ft összegben – Ez valamilyen egyszeri, vagy rendszeresen extra formában adott juttatás. Lehet ez bónusz, nyereségrészesedés, esetleg vezetői prémium, de a lényeg, hogy különadózó kategóriába esik.

- Különadózó jövedelem 180 000 Ft – Ez akár lehet egy kiegészítő juttatás, cafeteria jellegű kifizetés, esetleg valamilyen 13. havi minipótlék. A lényeg, hogy ez is különadózó tételként jelent meg a kimutatáson.

A bérlistán tehát a rendszeres jövedelem (400 000 Ft bruttó) mellett megjelenik több olyan összeg, ami a „külön adózó jövedelmek” körébe tartozik (összesen 1 200 000 + 180 000 = 1 380 000 Ft).

A vállalkozásra háruló adók és járulékok

A munkáltatónak nem csak a dolgozó bruttó bérét kell kifizetnie, hanem a kapcsolódó munkáltatói járulékokat és adókat is. A 2025-ös szabályozás alapján (az adójogszabályok tervezete, illetve a korábbi évekről áthozott aktualizált szabályok) az alábbi fő terheket kell figyelembe venned:

- Szociális hozzájárulási adó (szocho): A bruttó bér meghatározott százaléka. Jelen példában (400 000 Ft bruttó bér esetén) 52 000 Ft szochót látunk feltüntetve. Ez arra utal, hogy a szocho mértéke a példánkban 13% körül mozog.

- Különadózó jövedelmek járulékai: A 1 200 000 Ft és 180 000 Ft kifizetések szintén adóznak, bár egyedi szabályok mellett. Ezeknél szintén számolni kell a szocho összegével, esetleg külön vagy speciális adókkal (például EKHO esetén más kulcsok lehetnek). A valóságban a „külön adózó” jelleg azt jelenti, hogy általában a magánszemélyt is terheli, de adott esetben a cég is fizet bizonyos járulékot, ha a jogszabály úgy rendelkezik. Érdemes tehát tisztázni, pontosan mely jogcímen kapták a kiegészítő juttatást.

Az adatokból kitűnik, hogy néhány százezer forint bruttó bérre simán rájön még egy kb. 13%-os teher (szocho), plusz a cégnek adott esetben egyéb, a különadózó jövedelmekkel kapcsolatos befizetnivalói is lehetnek.

„Sokan úgy számolják, hogy a munkavállaló bruttó bére + 15-25% = teljes költség. Ez nem mindig igaz, mert a különadózó jövedelmek is megdobhatják a kiadásokat, illetve a bér mellett kötelező vagy választható egyéb juttatások is jelenthetnek extra adót.”

A munkavállaló nettó bére és a levonások

A bruttó 400 000 Ft-ból a dolgozó 70 000–80 000 Ft körüli (vagy adott szabályozás szerint) levonásokkal is számol (személyi jövedelemadó, társadalombiztosítási járulék, nyugdíjjárulék stb.), így a nettója valahol 300 000 Ft környékén alakul. Az adott bérlistán 60 000 Ft SZJA-t és 74 000 Ft „egyéni járulékot” látunk, ez összesen 134 000 Ft levonást jelent – ami nagyjából illeszkedik a 400 000 Ft bruttóra vetített közterhekhez.

Egyes esetekben a különadózó jövedelmek is befolyásolhatják a munkavállaló nettó pozícióját. Ha például a cég a szerződés alapján maradéktalanul a dolgozóra hárítja az ezek után fizetendő adókat, akkor a „különadózó” juttatásból kevesebb marad kézben. Ha pedig a cég úgy dönt, hogy „átvállalja” ezeket a terheket, akkor a cégköltség megy feljebb, a dolgozó nettója kevésbé csökken. Ebben a példában úgy tűnik, a cég a különadózó jövedelmek adóvonzatát is állja, hiszen a bérlistán szereplő kifizetendő összeg összességében (1 200 000 Ft + 180 000 Ft + 400 000 Ft – levonások) meglehetősen magas.

Miért drágítja a bért a különadózó jövedelem?

A különadózó jövedelmek fogalma gyakran félreértett terület. Sok cégvezető úgy gondolja, hogy ha valamit „különadózóként” jelölnek, akkor azt külön, kedvezőbben adóztatják, és ezzel spórolni lehet. Ez azonban nem feltétlenül igaz, vagy csak bizonyos esetekben igaz (például bizonyos cafeteria-elemeknél, ahol a jogszabály kedvezményes adókulcsot határoz meg). Ha a kifizetés nem felel meg a kedvezmény feltételeinek – tipikusan egy nagy összegű, nem szabályosan dokumentált bónusz, esetleg valamilyen speciális kifizetés – akkor a valóságban magasabb adó- és járulékterhet viselhet, mint egy rendes munkabér.

Az említett bérlistán a 1 200 000 Ft + 180 000 Ft különadózó tétel is felerősítheti a cég teljes kiadását. Még ha a 400 000 Ft bruttó bérrel számolunk is, az e feletti extra jövedelem jelentősen növeli a teljes kifizetést. A munkaerőköltség kalkulátor szoftverek is ezért szoktak mindig rákérdezni arra, van-e valamilyen rendszeres vagy eseti bónusz, cafeteria vagy nyereségrészesedés.

Költségszámítás lépésről lépésre

Összefoglalva, nézzük meg, hogy a cégnek milyen költségei keletkeznek ebben a példában (a konkrét számok a bérlistából, illetve a 2025-ös várható jogszabályi kulcsokból indulnak ki):

- Alap bruttó bér: 400 000 Ft

- Munkáltató által fizetendő járulékok (szocho): kb. 13%, ami 52 000 Ft

- Különadózó jövedelmek összege: 1 200 000 Ft + 180 000 Ft = 1 380 000 Ft

- Ezek adó- és járulékterhei: A pontos számok függenek a kifizetés jellegétől, de valószínűleg 15% SZJA + 13% szocho is terheli (vagyis 28% körüli összteher is előfordulhat). Ez adott esetben plusz ~386 400 Ft többlet az 1 380 000 Ft után. (Persze ezt részben a munkáltató, részben a munkavállaló fizeti, a szerződéstől függően.)

Természetesen nem minden cég pontosan ezeket a kulcsokat alkalmazza, hiszen lehetnek még kedvezmények, például 25 év alatti fiatal vagy GYED-ről visszatérő anya foglalkoztatása esetén, de a nagyságrendek jelzésértékűek. A munkáltató összes költsége – főleg, ha a különadózó jövedelem terheit is részben vagy egészben vállalja – könnyedén 1,7–1,8 millió Ft fölé mehet havonta, miközben a bruttó bér „csak” 400 000 Ft. Ez óriási különbség, amit ki kell tudni gazdálkodni, és be kell építeni az üzleti tervbe.

A végső kifizetendő bér a munkavállalónak

A bérlistán szerepel, hogy a dolgozónak 1 286 000 Ft került átutalásra. Hogyan jön ki ez a szám? Az alábbiképpen lehet értelmezni:

- A 400 000 Ft bruttó bérből levontak 60 000 Ft SZJA-t és 74 000 Ft „egyéni járulékot”. Így a nettó bér valahol 266 000 Ft körül alakul.

- A 1 200 000 Ft különadózó jövedelemből is lejöhetnek bizonyos adók, de a bérlistán úgy tűnik, a céges kifizető helyből 60 000 Ft SZJA-t tüntet fel, ami kérdéses, hogy pontosan mire vonatkozik. Előfordulhat, hogy a cég átvállalta a terhek nagy részét, így a munkavállaló relatíve magas nettót kap kézhez.

- Az 180 000 Ft különadózó jövedelem valószínűleg szintén adózott formában érkezik a dolgozóhoz.

Végül, az összes levonás (SZJA, járulékok, szocho stb.) 314 000 Ft körüli, és így marad a 1 286 000 Ft kifizetendő (ami a bérlista szerinti „KIFIZETENDŐ” összeg). Ez a nagy szám rögtön árulkodik arról, hogy a dolgozó 400 000 Ft havi bére mellett még kapott 1 380 000 Ft (kisebb-nagyobb levonásokkal) egyéb juttatást. Tehát a cég kis túlzással közel 1,6-1,7 millió Ft feletti kiadást is realizált (a teljes járulékokat is belekalkulálva).

Miért jelentős ez a cég szempontjából?

Három kulcstényező, ami miatt a cégvezetőknek, pénzügyi tanácsadóknak ezzel érdemes kiemelten foglalkozni:

- Pontos költségtervezés: Ha tudod, hogy a bruttó bér + különadózó juttatások + szocho + egyéb járulékok akár a másfélszeresét, kétszeresét is jelenthetik a hivatalos bruttó bérnek, sokkal reálisabb üzleti tervet tudsz készíteni.

- Bérstratégia kialakítása: Lehet, hogy érdemesebb a béren kívüli juttatások strukturálásával optimalizálni a költségeket. Vannak olyan cafeteria-elemek (pl. SZÉP-kártya), amelyek adózása kedvezőbb lehet a „különadózó” formákhoz képest.

- Jogi kockázatcsökkentés: A „fekete” vagy szürke bérkifizetésekkel szemben egy transzparens, szerződésekben rögzített bérstruktúra biztonságot ad a cégnek és a dolgozónak is. A hatóságok bármikor ellenőrizhetik, hogy miért kapja valaki a plusz 1,2 millió forintot.

Tippek a megfelelő bérkonstrukció kialakításához

Az, hogy egy cég miként állítja össze a dolgozóinak szánt bér- és juttatási csomagot, nagyban függ a vállalkozás méretétől, tevékenységétől, a munkavállalók preferenciáitól és persze a jogszabályi keretektől. Íme néhány tipp, amit gyakorlati tapasztalatok alapján fogalmaznék meg:

- Legyél tisztában a „kettős” teherrel: Még mindig sok vezetőben nincs meg az a reflex, hogy a bruttó bér nem a teljes költség. 2025-ben is igaz, hogy a munkáltató és a munkavállaló együtt akár 40-50%-os közterhet is fizethet a kifizetett jövedelmek után.

- Optimalizáld a cafeteria-rendszert: Vannak kedvezményes kulcsok, ha bizonyos elemeket – pl. SZÉP-kártya, kulturális utalvány, egészségpénztári hozzájárulás – adsz. Ezek kisebb adókulccsal adhatók, mint a sima bér. Viszont figyelni kell az éves keretekre és a jogszabályi változásokra, mert könnyen kerülhetsz magasabb adósávba.

- Ne kezeld lazán a különadózó juttatásokat: A nagy összegű bónuszok, nyereségrészesedések, vezetői juttatások akár magasabb adókulcsot is kaphatnak. Mindig egyeztess könyvelővel vagy adótanácsadóval, mielőtt bevezetsz egy új bónuszkifizetést.

- Figyeld a szocho-kedvezményeket: Egyes korosztályokra (25 év alattiak), illetve meghatározott csoportokra (pl. munkaerőpiaci szempontból hátrányos helyzetűek) léteznek szochokedvezmények, amelyekkel 2025-ben is élhetsz. Ezek akár jelentős megtakarítást jelenthetnek a cégnek.

- Kövesd a változásokat: Az adójogszabályok évről évre módosulhatnak, így 2025-ben is érhetnek meglepetések. Ne tekintsd „kőbe vésettnek” a mostani számokat. A munkáltatói járulékok és a különadózó jövedelmekre vonatkozó szabályozás is változhat, ezért érdemes legalább évente felülvizsgálni a bérpolitikát.

Konklúzió: Bruttó 400 000 Ft felett akár 1,5–1,7 milliót is költhetsz

A fentiekből látszik, hogy a bérlista alapján a munkavállaló 400 000 Ft bruttó bére mellett a cég még jelentős összegeket is rákölt a különadózó jövedelmek adó- és járulékterheire. Az 52 000 Ft szociális hozzájárulási adó önmagában is mutatja, hogy a 400 000 Ft bruttó nem teljes, hanem csak egyik szelete a valós munkaerőköltségnek. A 1 200 000 Ft és 180 000 Ft különadózó jövedelmekkel együtt a cég által kifizetett összeg, valamint a kapcsolódó adók és járulékok már jócskán meghaladnak 1 millió forintot, gyakran a 1,5–1,7 millió Ft közötti tartományba repítve a havi kiadást.

Ez a különbség a bruttó bér és a cég valós költségterhe között markánsan megmutatja, milyen nagy jelentősége van a bérstruktúra átgondolásának. Természetesen a munkavállaló szemszögéből az a lényeg, hogy mekkora nettó összeg marad a kezében. Ugyanakkor cégvezetőként neked kell olyan bérpolitikát és juttatási rendszert kialakítanod, ami törvényi szempontból is szabályos, és anyagilag is fenntartható a vállalkozás számára.

Előremutató tanácsok vezetőknek, pénzügyi tanácsadóknak

Végezetül összegyűjtöttem néhány gondolatot, amelyek segíthetnek abban, hogy hosszú távon is átlátható és optimális bér- és juttatási rendszert működtess a cégednél:

- Végezz rendszeres felülvizsgálatot: Évente legalább egyszer nézd át a bérrendszert és a juttatásokat. Egyeztess könyvelővel, adótanácsadóval, nézd meg, hogy 2025-höz képest várható-e módosulás a következő évben.

- Használj munkaerőköltség kalkulátort: Számos online eszköz áll rendelkezésre, ahol beírhatod a bruttó bért, a bónuszt, a cafeteriát, és pillanatok alatt láthatod, mennyi lesz a cég teljes kiadása. Ez segít a pontosabb előrejelzésben és a cash-flow tervezésben is.

- Kommunikálj transzparensen a munkavállalókkal: Bár a jogszabályi háttér sokszor bonyolult, ne félj tőle, hogy a dolgozóid megtudják, mennyi a cég összes költsége utánuk. A generációk egyre jobban értékelik az átláthatóságot, és hidd el, a bizalom növekedni fog.

- Strukturáld a bónuszokat és prémiumokat jogszerűen: Ha különadózó jövedelmet szeretnél fizetni, győződj meg róla, hogy a vonatkozó szabályokat betartod. Lehet, hogy jobban jársz egy sima béremeléssel vagy cafeteria-megoldással, mint a túlbonyolított jutalékrendszerrel.

- Mérlegeld a külső szakértők bevonását: Egy profi pénzügyi tanácsadó vagy adótanácsadó jelentősen csökkentheti a hibalehetőségeket, és hasznos tippeket adhat a költséghatékonyságra.

Összegzés

A munkavállaló teljes költsége 2025-ben is sokkal több, mint a bruttó bér. Egy 400 000 Ft-os bruttó bér példánkban akár 1,6–1,7 millió Ft-os havi kiadássá is duzzadhat, ha figyelembe vesszük a szociális hozzájárulási adót, a különadózó jövedelmeket és azok terheit. A cégnek tehát érdemes nagyon körültekintően megterveznie a juttatásokat, a béreket, és felkészülnie a pénzügyi tervezésben ezekre a kiadásokra.

Egy jól átgondolt bérkonstrukció (beleértve a béren kívüli juttatásokat, a bónuszstruktúrát és a törvényes optimalizálási lehetőségeket) hosszú távon stabilan tarthatja a cég pénzügyeit, és a munkavállalók is elégedettek lesznek a nettó fizetéssel. Ne felejtsd el: a munkáltatói járulékok nem egy mellékes tétel, hanem a vállalkozás egyik legnagyobb költségszegmense, így kritikus, hogy stratégiai döntéseket hozz erről. Egyre több vállalat ismeri fel ezt, és fordít nagyobb figyelmet a bérterhek 2025-ös alakulására. Legyél te is tudatos cégvezető, és tervezd meg a foglalkoztatás minden elemét profi módon!