Egy vállalkozás pénzügyi helyzetének áttekintéséhez elengedhetetlen a beszámoló részletes ismerete. A mikrogazdálkodói beszámoló eredménykimutatása abban segít, hogy – még ha kis léptékben is – ugyanúgy átláthatóan kövessük nyomon a cég bevételeit és kiadásait, mint egy nagyobb vállalatnál. Ha kezdő vállalkozó vagy, vagy egyszerűen szeretnél tisztábban látni a saját (vagy partnered) vállalkozás pénzügyeiben, akkor ennek a kimutatásnak a megértése alapvető lépés. Az alábbiakban közérthetően bemutatjuk, hogy az Online Forgalomnövelő Marketing Kft. mikrogazdálkodói beszámolójában milyen sorok szerepelnek, és azok milyen jelentéssel bírnak.

Mikrogazdálkodói beszámoló: miben különbözik?

A mikrogazdálkodói beszámoló a kisvállalkozások, mikrovállalkozások (vagy azoknak minősülő cégek) egyszerűsített formátumú éves beszámolója. A törvényi előírások szerint bizonyos bevételi, mérlegfőösszeg- és létszámküszöb alatt a vállalkozások választhatják ezt az egyszerűsített beszámolási formát, amely kevesebb sort tartalmaz, átláthatóbb és könnyebb elkészíteni, mint a nagyvállalati beszámolót. Ennek ellenére ugyanazok az alapvető pénzügyi mutatók (árbevétel, ráfordítások, eredmény) megjelennek, csak a részletek szintje alacsonyabb.

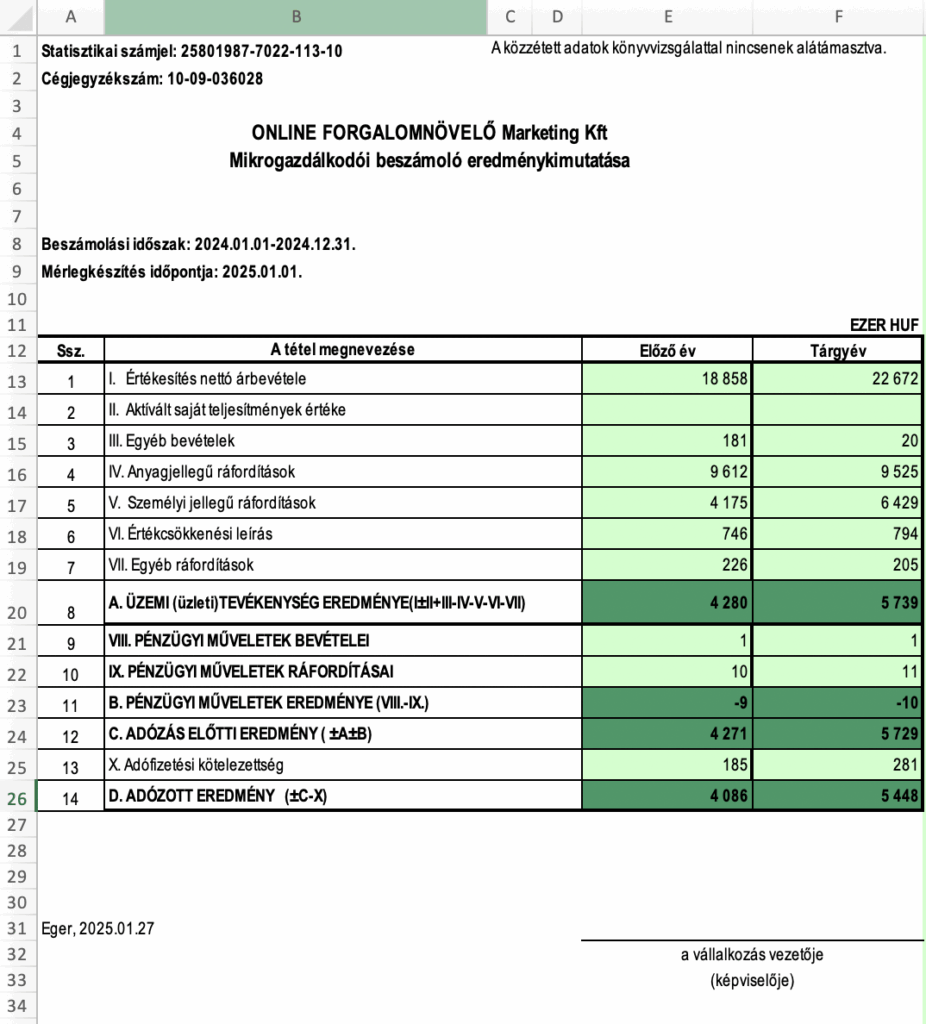

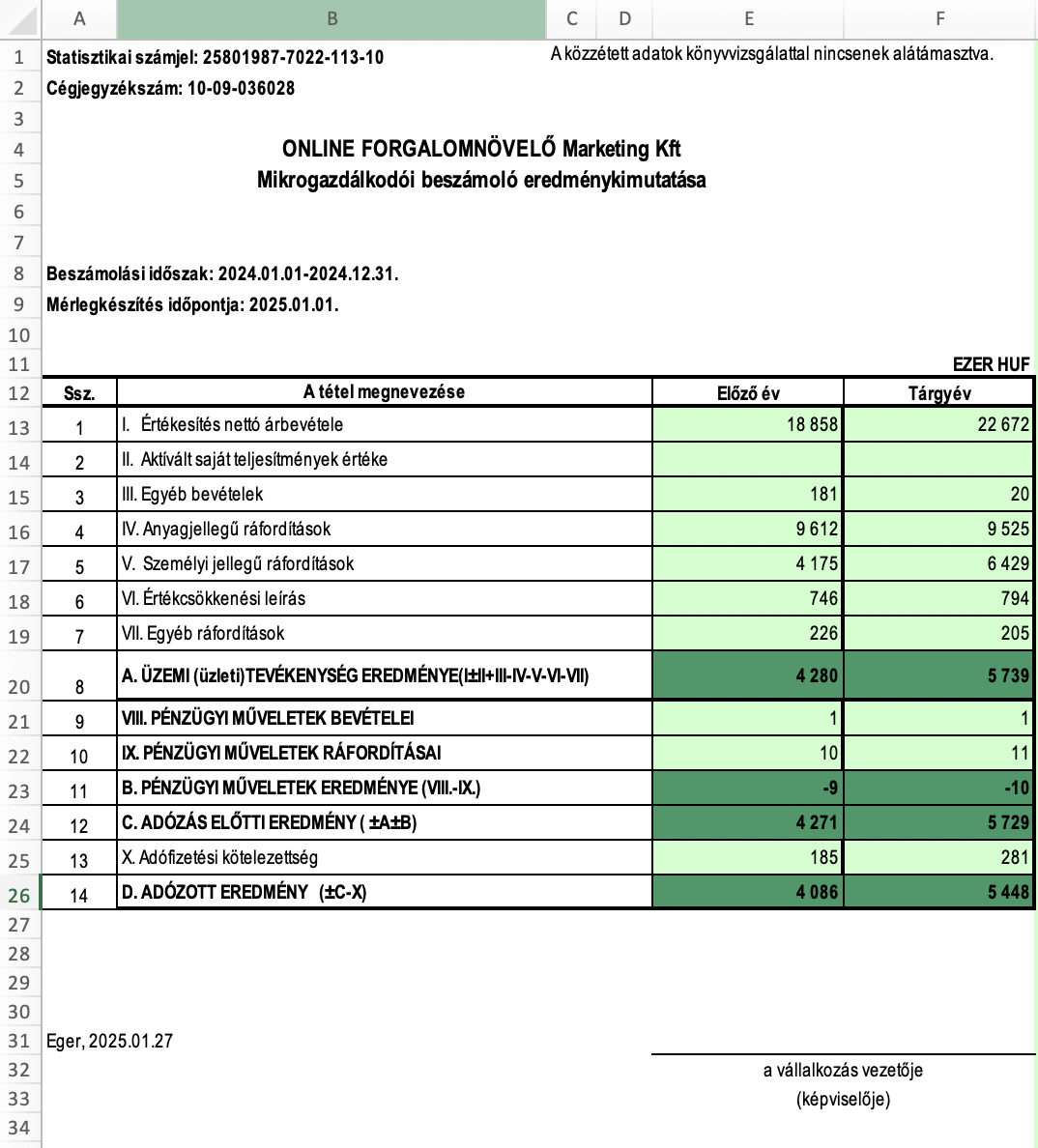

Az alábbi táblázat a 2024.01.01 – 2024.12.31. időszak eredményét mutatja, a mérlegkészítés dátuma: 2025.01.01. Látható, hogy szerepel benne az előző év adata és a tárgyév adata is. Ez segít összehasonlítani, hogyan változott a cég teljesítménye egyik évről a másikra.

A sorok magyarázata és elemzése

- Értékesítés nettó árbevétele (1. sor)

Ez a sor a vállalkozásból származó legfontosabb bevételi forrás, vagyis az eladott termékek vagy nyújtott szolgáltatások ellenértéke (áfa nélkül). A példánkban 18 858 ezer forintról 22 672 ezer forintra nőtt. Ez a növekedés általában pozitív jel, mert mutatja, hogy a cég több munkát vállalt, több ügyfelet vagy projektet szerzett. Egy marketing cég esetén ez lehet több kampány lebonyolítása, új szerződések, bővülő ügyfélkör. - Aktivált saját teljesítmények értéke (2. sor)

Ez a tétel akkor jelentkezik, ha a vállalkozás saját célra előállított eszközöket vagy olyan tevékenységet végez, amelyet aktivál a könyveiben. Például szoftverfejlesztésnél, ahol saját használatra fejlesztenek, vagy ingatlanfejlesztésnél, ahol később a saját tulajdonukban maradó épületet építik fel. Ha egy marketing cég saját brandépítő projekteket, eszközöket állít elő, melyek bekerülnek a könyvelésbe, ez itt jelenik meg. Itt a tárgyévi adat 0, míg a táblázatban korábban szereplő számok – a példa kedvéért – nem nagyok. Ha nullához közelít, az azt jelzi, hogy a vállalkozás ebben az időszakban nem végzett saját beruházás jellegű tevékenységet. - Egyéb bevételek (3. sor)

Itt kerülnek kimutatásra azok a bevételek, amelyek nem sorolhatók sem az értékesítés nettó árbevételéhez, sem az aktivált saját teljesítményekhez. Például egy egyszeri kártérítés, támogatás, jogdíj, vagy bármilyen egyéb rendkívüli bevétel. A példánkban 181 ezer Ft-ról 20 ezer Ft-ra csökkent, ami arra utal, hogy az előző évben a cég valamilyen egyszeri bevételt könyvelt el, ami idén már nem jelentkezett. - Anyagjellegű ráfordítások (4. sor)

Minden olyan ráfordítás, ami a működéshez szükséges anyagbeszerzésekhez, alvállalkozói szolgáltatásokhoz, irodaszerekhez, rezsihez és hasonló kiadásokhoz kapcsolódik, ide kerül. Marketingcég esetén ilyenek lehetnek a szoftver-előfizetések, irodabérlet, eszközök vásárlása, alvállalkozók díjai. Az eredménykimutatásban látható, hogy 9 612 ezer Ft volt előző évben, és 9 525 ezer Ft a tárgyévben. Ez az összeg nagyjából stabil, ami azt mutatja, hogy az anyagjellegű kiadások érdemben nem nőttek a bevételhez képest – ezt akár jó hírként is értelmezhetjük, hiszen a bevételek viszont emelkedtek. - Személyi jellegű ráfordítások (5. sor)

Ide tartoznak a bérek, járulékok, munkáltatói társadalombiztosítási terhek, valamint a munkavállalóknak adott juttatások. Ha egy cég növeli a dolgozói létszámot vagy a béreket, akkor itt fog látszani a növekedés. Itt 4 175 ezer Ft-ról 6 429 ezer Ft-ra ugrott a ráfordítás, ami jelentős növekedés (egy marketingcég fejlődését tekintve ez a bővülés lehet pl. új alkalmazottak felvételének következménye). - Értékcsökkenési leírás (6. sor)

Az eszközök (például számítástechnikai eszközök, bútorok, gépek) elhasználódásának költségét mutatja. Ez a tétel könyvelésileg azt jelenti, hogy az eszközök beszerzési értékét nem egyszerre, hanem évek alatt fokozatosan „írjuk le” ráfordításként. Itt 746 ezer Ft volt az előző évben, és 794 ezer Ft a tárgyévben. A cég kicsivel több eszközérték-csökkenést számolt el, valószínűleg a beruházások növekedése vagy az eszközpark bővülése miatt. - Egyéb ráfordítások (7. sor)

Olyan ráfordítások, amiket nem lehet az anyagjellegű, személyi jellegű vagy értékcsökkenési csoportokba besorolni. Például bizonyos adók, kártérítések, esetleges bírságok, különféle egyéb költségek. Az előző évben 226 ezer Ft, a tárgyévben 205 ezer Ft. Tehát pici csökkenés történt, ami arra utal, hogy nem voltak nagyobb egyszeri tételek a tárgyévben. - Üzemi (üzleti) tevékenység eredménye (8. sor)

Ezt úgy számoljuk ki, hogy Értékesítés nettó árbevétele + Aktivált saját teljesítmények + Egyéb bevételek mínusz Anyagjellegű ráfordítások + Személyi jellegű ráfordítások + Értékcsökkenés + Egyéb ráfordítások. A fenti bevételek és ráfordítások összességének különbsége. Itt 4 280 ezer Ft-ról 5 739 ezer Ft-ra nőtt, ami egyértelműen pozitív fejlemény: az üzemi szintű profit javult. Ez nagy valószínűséggel annak köszönhető, hogy a bevételek jelentősebben nőttek, mint az anyag- és személyi költségek összesen. - Pénzügyi műveletek bevételei (9. sor)

Ezek a vállalkozás pénzügyi tevékenységéhez kapcsolódnak: kapott kamatok, osztalékok, árfolyamnyereség, pénzügyi tranzakciókból származó pozitív eredmények. Itt 1 ezer Ft látható mindkét évben, ami valószínűleg valami minimális kamat vagy kamatjellegű bevétel. - Pénzügyi műveletek ráfordításai (10. sor)

Ide tartoznak a fizetett kamatok, bankköltségek, esetleges árfolyamveszteségek, és minden egyéb pénzügyi ráfordítás. A tétel 10 ezer Ft-ról 11 ezer Ft-ra nőtt, tehát csekély mértékű, ami arra utal, hogy a vállalkozásnak nincs különösebb hitelfelvétele vagy nagy pénzügyi terhe. - B. Pénzügyi műveletek eredménye (11. sor)

Ez a (9. sor – 10. sor) különbsége, vagyis a pénzügyi műveletek bevételeinek és ráfordításainak nettó eredménye. Itt -9 ezer Ft volt előző évben, most -10 ezer Ft. A negatív előjel azt jelenti, hogy a vállalkozás többet költött pénzügyi ráfordításra (pl. bankköltség), mint amennyi pénzügyi bevétele volt (pl. kamatbevétel). - Adózás előtti eredmény (12. sor)

Ez az üzemi tevékenység eredményének és a pénzügyi műveletek eredményének összege (A. Üzemi tevékenység eredménye + B. Pénzügyi műveletek eredménye). Ebben a példában 4 271 ezer Ft volt előző évben, míg a tárgyévben 5 729 ezer Ft. Mivel a pénzügyi eredmény kis mértékben negatív, ez némileg csökkenti az üzemi profitot. De így is adózás előtt több mint 5,7 millió Ft a vállalkozás eredménye. - Adófizetési kötelezettség (13. sor)

Az eredményadó (pl. társasági adó), amit a cégnek fizetnie kell. Mikrovállalkozásként, kkv-ként különböző adókedvezmények, kata/ipa stb. is felmerülhetnek, de az eredménykimutatásban lényegében ez a sor mutatja, hogy a számított nyereségre mennyi társasági adót, helyi iparűzési adót vagy egyéb vállalkozási különadót kell fizetni. Itt 185 ezer Ft-ról 281 ezer Ft-ra nőtt, ami összhangban áll a magasabb adózás előtti eredménnyel. - Adózott eredmény (14. sor)

Ez a tényleges nettó nyereség, ami az adófizetés után megmarad a vállalkozásban. Az előző sorból látható adólevonás után maradó összeg. Itt 4 086 ezer Ft-ról 5 448 ezer Ft-ra emelkedett, ami nagyon szép fejlődés. Ez mutatja, hogy a marketingcég tevékenysége – legalábbis a beszámoló szerint – eredményesebb lett az előző időszakhoz képest.

Elemzés: milyen tanulságokat vonhatunk le?

- Értékesítés nettó árbevétele jelentősen nőtt: A 18 858 ezer Ft-ról 22 672 ezer Ft-ra történő ugrás azt jelenti, hogy a cég több megrendelést kapott. Ez a növekedés pozitív, de érdemes figyelni arra, hogy a költségek (anyagjellegű, személyi jellegű) ne szaladjanak el ugyanolyan vagy még magasabb ütemben.

- Anyagjellegű ráfordítások nem nőtték túl a bevételt: Stabil maradt a tavalyi szinten (kb. 9 525 ezer Ft). Ez azt sugallja, hogy a cégnek sikerült hatékonyabban működnie, vagy legalábbis nem kellett sokkal több költséggel dolgoznia az árbevétel-növekedés ellenére.

- Személyi jellegű ráfordítások növekedtek: 4 175 ezer Ft-ról 6 429 ezer Ft-ra. Ez a legvalószínűbb magyarázat arra, hogy a cég több projektet vállal, bővült a csapat, vagy a béreket emelte a vállalkozás. Ez a befektetés hosszú távon megtérülhet, ha a magasabb létszám nagyobb árbevételt generál.

- Üzemi eredmény nőtt: 4 280 ezer Ft-ról 5 739 ezer Ft-ra. Ez nagyon biztató. Ha egy vállalkozás üzemi szinten profitosabb lesz, az azt jelzi, hogy az alaptevékenység jövedelmezősége erősödik.

- A pénzügyi műveletek vesztesége enyhén nőtt: -9 ezer Ft-ról -10 ezer Ft-ra, ami minimális, valószínűleg nem jelentős tétel. Egy komolyabb beruházásnál vagy hitelnél ez a sor sokkal erőteljesebb lenne.

- Adózás előtti eredmény emelkedett: 4 271 ezer Ft-ról 5 729 ezer Ft-ra. A cég adóalapja magasabb, így a fizetendő adó is emelkedik.

- Adózott eredmény is emelkedett: 4 086 ezer Ft-ról 5 448 ezer Ft-ra, azaz ténylegesen több marad a cégben. Ez a növekmény dönthető el osztalékként vagy visszaforgatható további fejlesztésekre.

Miért fontos kezdő vállalkozóknak megérteni ezeket a sorokat?

Ha most indítasz vállalkozást, könnyű elveszni a számok között, különösen amikor még a könyvelésben is inkább a szakemberre támaszkodsz. Viszont a vállalkozásod sikerességét jelentősen befolyásolja, hogy tudod-e értelmezni a pénzügyi kimutatásokat. Néhány fő szempont:

- Költséghatékonyság: Ha nő az árbevétel, de az anyag- és személyi jellegű költségeket túl magas szintre engeded, az eredmény könnyen romolhat. Megértve a 4. sor (anyagjellegű) és 5. sor (személyi jellegű) működését, tudatosabban hozhatsz döntéseket bérfejlesztésről vagy irodabérlésről.

- Befektetések/beruházások szükségessége: A 6. sor (érékcsökkenés) mutatja, milyen mértékben használja el a cég az eszközeit. Egy marketingcégnek is fontos, hogy a technikai eszközpark, szoftver-licencek korszerűek legyenek. Ha ez a tétel hosszú távon túl alacsony, az esetleg fejlesztési elmaradásra utalhat; ha túl magas, akkor túl gyorsan amortizálódtak az eszközök, és újabb beruházásokra lesz szükség.

- Pénzügyi egészség: A 9–11. sor (pénzügyi műveletek) megértése segít átlátni, hogy a cég mennyire stabilan kezeli a pénzügyeit, banki hiteleit, kamatterheit. Egy kicsi vállalkozásnak is lehet jelentős hitele, ami csökkentheti a profitot, de ha jól kezeli, akkor a cég bővülése gyorsabb lehet.

- Adótervezés és profitmaximalizálás: A 12–14. sor mutatja, hogy végül mennyi lesz az adózás előtti eredmény, mennyi adót fizet a cég, és milyen tiszta nyereség marad. Ez alapvető a vállalkozás jövője szempontjából: mennyi osztalékot lehet kivenni, mennyit érdemes visszaforgatni.

Összefoglaló gondolatok

Az eredménykimutatás a cég egyik legfontosabb dokumentuma, hiszen átfogó képet ad arról, hogy a vállalkozás tevékenysége nyereséges vagy veszteséges. A mikrogazdálkodói beszámoló pedig erre kínál egyszerűsített formátumot, hogy a kisebb vállalkozások is átláthatóan, de kevésbé adminisztratív teherrel készíthessenek éves beszámolót. A sorok pontos megismerése és értelmezése segít abban, hogy – bármilyen méretű is a cég – megalapozott döntéseket hozzunk.

Az elemzésünkben láttuk, hogy ez a marketing kft. jelentősen növelte bevételeit, mérsékelten növelte költségeit (főleg a személyi jellegű ráfordításokat), és végül magasabb adózott eredményt ért el a tárgyévben, mint az előzőben. Ez a tipikus „növekedő pálya” egy fiatal cég esetén, amely bővíti ügyfélkörét, alkalmazottait és bevételeit.

A kezdő vállalkozók számára a legfontosabb tanács: merjenek ránézni a számokra, érdeklődjenek a könyvelőjüknél, és értelmezzék, mit mutat a beszámoló. Ezzel lehet megelőzni, hogy a vállalkozás gazdasági döntései zsákutcába vezessenek, és ezzel lehet megteremteni a fejlődés stabil anyagi alapját is.

Hasznos tipp zárásként

Ha mégis úgy érzed, hogy túl bonyolult és sok a könyvelői kifejezés, érdemes egy szakértővel vagy pénzügyi tanácsadóval átbeszélni a számaidat. A mikrogazdálkodói eredménykimutatás kitöltése és értelmezése ugyan egyszerűbb, mint egy részletes éves beszámoló, de mégis rengeteg fontos információt hordoz. Az adótervezés, bérköltségek optimalizálása, beruházási tervek mind befolyásolhatóak a kimutatásból kiolvasható trendek alapján. Ezért sose félj kérdezni a könyvelődet vagy szakértődet!

Remélem, sikerült átláthatóbban bemutatni, melyik sor mit jelent, és hogyan érdemes értékelni egy kisvállalkozás eredménykimutatását. Sok sikert kívánok a pénzügyi terveidhez és a vállalkozásod építéséhez!